Firma Tallage w raporcie „Strategie grains” opublikowanym 18. stycznia br. przedstawiła swoje pierwsze prognozy zbiorów pszenicy w Unii Europejskie w 2018 r. Według tych bardzo wstępnych przewidywań wyniosą one 141,6 mln t, czyli o 0,2 proc. (0,4 mln t) mniej niż w 2017 r. Ten niewielki spadek to efekt problemów z zasiewami ozimin w Europie północnej oraz w Polsce.

Wśród ważniejszych producentów pszenicy wzrost zbiorów spodziewany jest w Hiszpanii o 1,6 mln t do 5,4 mln t; we Francji, gdzie mają sięgnąć 37,6 mln t, czyli byłyby o 0,7 mln t wyższe niż w 2017 r. oraz w Niemczech, gdzie przyrost spodziewany jest o 0,4 mln t do 24,8 mln t. Z kolei największe bezwzględne spadki produkcji oczekiwane są w przypadku Polski — o 0,6 mln t do 11,1 mln t, w Rumunii — o 0,6 mln t do 7,6 mln t, w Bułgarii — o 0,4 mln t do 5,8 mln t oraz w Danii — o 0,8 mln t do 4,1 mln t.

Spadki w notowaniach cen zbóż

Umocnienie kursu euro do dolara oraz utrzymująca się dobra kondycja zasiewów pszenicy ozimej w Rosji i na Ukrainie to czynniki, które będą hamować dalsze odbicie cen pszenicy.

Oczywiście wszystkie przedstawione tu prognozy należy przyjmować jako bardzo wstępne. Ostateczny wynik z dużym prawdopodobieństwem będzie od nich odbiegał. Jak większość tego typu analiz, zakłada ona „normalny” przebieg warunków pogodowych od momentu sporządzenia prognozy do momentu zbiorów.

Dużą niewiadomą w obecnej prognozie, szczególnie w przypadku niektórych krajów w tym Polski, stanowi dodatkowo powierzchnia zasiewów pszenicy jarej. Niemniej, prognozy te wpływają na oczekiwany rozwój sytuacji na rynku w perspektywie kilku miesięcy i na wyceny kontraktów z dostawą po zbiorach w 2018 r.

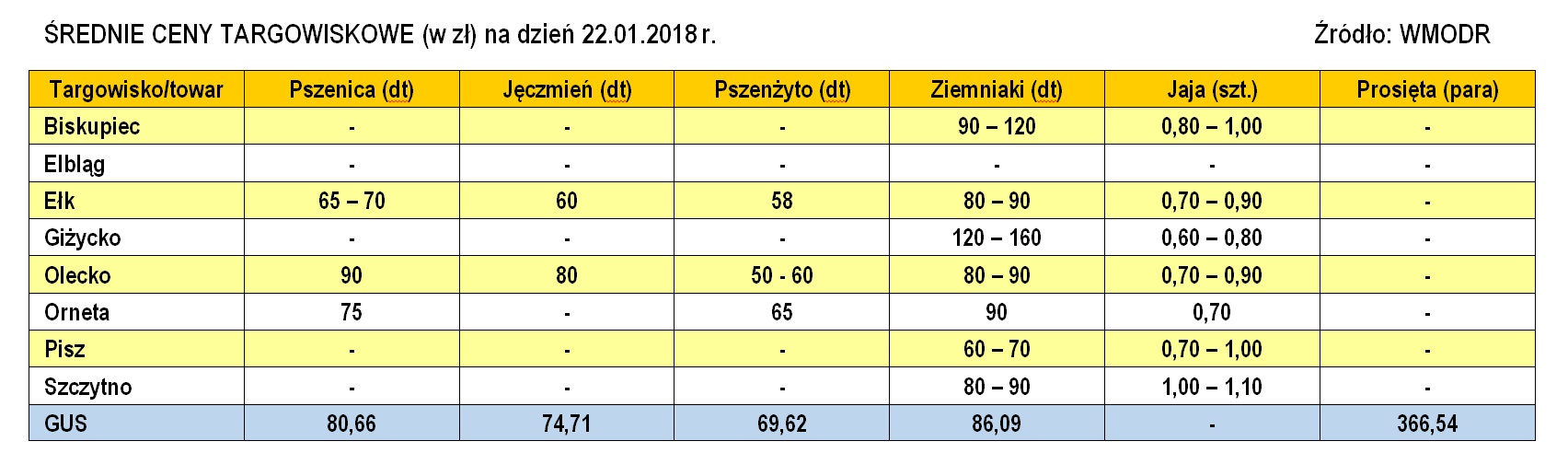

Według zestawienia notowań cenowych Zintegrowanego Systemu Rolniczej Informacji Rynkowej Ministerstwa Rolnictwa i Rozwoju Wsi w styczniu 2018 roku polski rynek obrotu zbożami, zarówno konsumpcyjnymi jak i paszowymi objęty został wyraźnymi spadkami cen skupu. Na koniec stycznia ceny w skupie kukurydzy paszowej i owsa paszowego (jako jedynego zboża), utrzymały wzrostowy poziom i kształtowały się na poziomie 628,33 zł/t dla kukurydzy oraz 532,21 zł/t dla owsa. Oznacza to, że w zestawieniu z końcem grudnia przedstawione ceny są wyższe o 5,15 proc. w przypadku kukurydzy i 3,69 proc. w odniesieniu do owsa paszowego. Cena żyta konsumpcyjnego w styczniu obniżyła się do wartości 575,35 zł/t i jest o 1,87 proc. niższa niż w grudniu. W porównaniu do roku ubiegłego uzyskiwane w skupie ceny te są w przypadku kukurydzy niższe o 2,23 proc., owies w ciągu roku potaniał o 0,07 proc., natomiast w przypadku żyta konsumpcyjnego cena skupu z tego roku jest wyższa o 3,87 proc.

Podobnie jak na giełdach obrotu zbożem na świecie, tak i w Polsce ceny skupu pszenicy w styczniu minimalnie spadły do wartości 684,46 zł/t, co przekłada się na spadek w skali miesiąca o 0,53 proc.

Fot. WMODR

Także w notowaniach cen skupu zbóż paszowych w styczniu można było zaobserwować niewielkie obniżenie ich wartości. W przypadku jęczmienia paszowego obniżka średniej ceny w skupie z 669,43 do 668,21 zł/t oznacza spadek o 0,18 proc. w miesiącu, a w porównaniu do końca stycznia roku 2017 ziarno tego zboża jest tańsze o 8,26 proc.

Także pszenżyto paszowe w styczniu tego roku lekko potaniało w układzie miesiąc do miesiąca. Zmiana ceny z 621,82 na 621,22 zł/t to spadek zaledwie o 0,10 proc.

Także pszenżyto paszowe w styczniu tego roku lekko potaniało w układzie miesiąc do miesiąca. Zmiana ceny z 621,82 na 621,22 zł/t to spadek zaledwie o 0,10 proc.

Na rynkach światowych obrotu zbożami odnotowano zróżnicowane kształtowanie się cen obrotu zarówno zbóż paszowych jak i zbóż konsumpcyjnych, przeważały jednakże tendencje spadkowe.

Niewielki spadek cen obrotu ziarnem rzepaku

Według ostatnich prognoz Strategie Grains, produkcja rzepaku w UE-28 w sezonie 2018/19 (zbiór 2018) może wynieść około 22,8 mln ton, tj. o 0,8 mln ton więcej od zbiorów osiągniętych w bieżącym sezonie 2017/18. Wzrost zbiorów rzepaku spodziewany jest głównie w Niemczech, Czechach, na Słowacji i Węgrzech, a znaczny spadek zbiorów w Polsce, Litwie i Łotwie.

W skupie nasion rzepaku w Polsce styczeń był miesiącem, który przyniósł obniżenie cen płaconych przez firmy skupujące. Na koniec stycznia cena skupu nasion rzepaku kształtowała się na poziomie 1 580 zł/t i była o 12 zł niższa niż w grudniu (spadek o 0,75 proc.), natomiast porównanie z ceną sprzed roku wykazuje spadek o 15,82 proc. (cena – 1 877 zł/t).

Złe wiadomości dla producentów wieprzowiny

Sytuacja producentów trzody chlewnej wraz z początkiem 2018 r. wydaje się coraz trudniejsza. W pierwszych tygodniach lutego utrzymywała się, obserwowana od połowy 2017 r., tendencja spadkowa cen skupu żywca wieprzowego.

Według danych MRiRW w okresie pierwszych jedenastu miesięcy 2017 r. z Polski wyeksportowano 439,7 tys. t mięsa wieprzowego, o blisko 11 proc. więcej niż rok wcześniej. Jednocześnie wielkość importu wyniosła 638 tys. t, o prawie 5 proc. więcej rok do roku.

Mięso wieprzowe jest najczęściej spożywanym gatunkiem mięsa w Polsce, jednak jego udział w całkowitym spożyciu maleje na rzecz mięsa drobiowego. Przemawiają za tym nie tylko zmiany preferencji konsumentów, ale również kwestie ekonomiczne.

Mięso wieprzowe jest droższe od mięsa drobiowego.

Mięso wieprzowe jest najczęściej spożywanym gatunkiem mięsa w Polsce, jednak jego udział w całkowitym spożyciu maleje na rzecz mięsa drobiowego. Przemawiają za tym nie tylko zmiany preferencji konsumentów, ale również kwestie ekonomiczne.

Mięso wieprzowe jest droższe od mięsa drobiowego.

Pogorszenie opłacalności produkcji trzody chlewnej może wpłynąć na wielkość pogłowia w połowie bieżącego roku. Jest duże prawdopodobieństwo, że w czerwcu będzie ono niższe niż przed rokiem.

Dodatkowo coraz większym problemem dla polskiej branży mięsnej staje się afrykański pomór świń (ASF). Choroba ta dynamicznie rozprzestrzenia się już nie tylko na terenie wschodniej Polski, ale również i Mazowsza. Nie można więc wykluczyć, że dotrze ona i do obszarów o największym zagęszczeniu produkcji trzody. Jak wynika z danych Głównego Inspektoratu Weterynarii, na 21. stycznia br. w Polsce potwierdzono łącznie 107 ognisk ASF u świń i 1058 przypadków u dzików.

Jak wynika z prowadzonych notowań styczeń przyniósł znaczne zmiany w tendencjach cenowych odnotowywanych w skupie żywca zarówno mięsa czerwonego (wołowiny i wieprzowiny) jak i białego (brojlerów i indyków). Poprawie podlegały jedynie notowania cenowe żywca wołowego. Uzyskiwane w styczniu w skupie ceny za wołowinę podlegały niewielkiemu, ale stałemu wzrostowi z 6,67 do 6,92 zł/kg masy żywej. Wzrost ceny w skali miesiąca wynosi więc 3,73 proc., a w skali roku cena żywca wołowego także uległą wzrostowi o 8,50 proc.

W skupie żywca indyczego po okresowych wahaniach również na koniec stycznia odnotowano obniżkę cen skupu wynoszącą 0,05 zł/kg wagi żywej (z 4,88 na 4,83 zł/kg wagi żywej). W okresie miesięcznym jest to zatem cena o 1 proc. niższa. Notowana w odniesieniu do analogicznego okresu poprzedniego roku są o 0,07 proc. niższe.

Nieco bardziej potaniał żywiec z brojlerów kurzych. Styczeń charakteryzował się stałym spadkiem cenowym. Na koniec miesiąca odnotowano cenę w wysokości 3,28 zł/kg wagi żywej, co przekłada się na spadek rzędu 1,39 proc. względem grudnia. Odnotowana cena jest jednak o 5,09 proc. wyższa niż przed rokiem.

Największy spadek odnotowano w średnich cenach skupu żywca wieprzowego. W styczniu ceny tego żywca z poziomu 4,31 spadły do 4,12 zł/kg wagi żywej, co oznacza spadek o 4,52 proc. W porównaiu do analogicznego okresu roku poprzedniego cena ta jest również niższa o 15,64 proc.

Podobne jak w Polsce tendencje w obrocie żywcem można było zaobserwować na rynkach europejskich i światowych.

Podobne jak w Polsce tendencje w obrocie żywcem można było zaobserwować na rynkach europejskich i światowych.

Obniżka cen jaj spożywczych

Drugą połowę 2017 r. polscy producenci jaj konsumpcyjnych mogą zaliczyć do udanych. Silny popyt zagraniczny na polskie jaja przyczynił się do istotnego wzrostu cen jaj. Większe zapotrzebowanie na polskie jaja wynikało z ograniczonej ich podaży na rynku unijnym. Taka sytuacja jest m.in. konsekwencją wykrycia fipronilu na fermach kur niosek w Holandii, Belgii i Niemczech, a następnie w innych krajach UE, problemów związanych z salmonellą, a także obecności grypy ptaków we Włoszech. Jak podaje portal Poultry World problem fipronilu nie został jeszcze w pełni rozwiązany i na przykład w Holandii nadal zamkniętych jest około 100 ferm. Jednak dane Komisji Europejskiej wskazują na odbudowę unijnego pogłowia kur niosek, co znajduje odzwierciedlenie w spadku cen.

Spadek cen jaj widoczny jest również na rynku krajowym. Z danych MRiRW wynika, że ceny jaj w zakładach pakujących zaczęły spadać już w grudniu 2017 r.

Fot. WMODR

Wzrost cen jaj w skupie silnie odbił się również na cenach detalicznych jaj. Według danych GUS, w drugiej połowie 2017 r. ceny wzrosły z poziomu 51 gr/szt. (w lipcu) do 75 gr/szt. w grudniu, czyli aż o 47 proc. Wyższym cenom detalicznym w grudniu 2017 r. sprzyjała nie tylko sytuacja po stronie podaży, ale również sezonowy wzrost popytu, związany z okresem świątecznym. Wydaje się, że w pierwszym kwartale br. ceny detaliczne jaj również powinny wykazywać tendencję spadkową, jednak prawdopodobnie spadki te nie będą tak silne, jak w przypadku cen skupu.

Tak więc styczeń przyniósł obniżki cen za oferowany asortymentem jaj spożywczych w poszczególnych klasach wielkości. Średnia cena w notowaniach na koniec stycznia 2018 roku wyniosła 41,55 zł/100 sztuk, co oznaczało spadek o 7,82 proc. w skali miesiąca. W porównaniu do ubiegłego roku uzyskiwane średnie ceny są wyższe o 28,44 proc.

Analizując ceny w poszczególnych klasach wielkości natychmiast można zauważyć, że ceny odnotowane za wszystkie klasy za 100 szt., uległy obniżce.

Analizując ceny w poszczególnych klasach wielkości natychmiast można zauważyć, że ceny odnotowane za wszystkie klasy za 100 szt., uległy obniżce.

Dalsze pogorszenie w obrocie artykułami mleczarskimi

W styczniu 2018 r. obrót zarówno tłuszczem mlecznym jak i mlekiem w proszku na rynku artykułów mleczarskich w Polsce ulegał dalszenu pogorszeniu. W przypadku obrotu masłem konfekcjonowanym oraz w blokach odnotowany spadek jest zauważalny. Cena płacona za masło konfekcjonowane obniżyła się o kolejne 0,34 zł/kg z 18,81 zł/kg na koniec grudnia do 18,47 zł/kg w notowaniach na koniec stycznia, natomiast cena masła oferowanego w blokach w tym samym okresie spadła z 17,43 zł/kg do 126,23 zł/kg. Jest to odpowiednio o 1,80 proc. i 6,90 proc. mniej niż w grudniu. W odniesieniu do analogiczego okresu sprzed roku masło konfekcjonowane potaniało o 4,61 proc., natomiast masło w blokach o 10,79 proc.

Ceny oferowane na rynku za pełne mleko w proszku także uległały kolejnym obniżkom wartości. Za kg tego produktu na koniec stycznia oferowano 10,44 zł, a więc o 3,78 proc. mniej niż w grudniu. Jedynym artykułem notowanym w systemie, który odnotował wzrost wartości jest odtłuszczone mleko w proszku. Na przełomie stycznia i lutego 2018 roku płacono za nie o 1,41 proc. więcej niż w grudniu, a więc 5,86 zł/kg. W porównaniu do analogicznego okresu 2017 roku mleko pełne kosztowało o 18,56 proc. mniej, a odtłuszczone aż o 31,15 proc. mniej.

mgr inż. Robert Stopa, Warmińsko-Mazurski Ośrodek Doradztwa Rolniczego z siedzibą w Olsztynie

rolniczeabc@rolniczeabc.pl

rolniczeabc@rolniczeabc.pl

Artykuł ukazał się w miesięczniku "Rolnicze ABC" nr 2 (329) luty 2018

Komentarze (0) pokaż wszystkie komentarze w serwisie

Dodaj komentarz Odśwież

Dodawaj komentarze jako zarejestrowany użytkownik - zaloguj się lub wejdź przez